Nouveau chapitre de la Publication "Le nouveau permis de conduire l'humain" sur le site www.transmutatis.fr

De Schumpeter à Keynes, ou l’économie dévoyée

Quand l'économie déraille, envoyant à la casse nombre d'individus et de familles, désagrégeant le lien social et atomisant l'unité citoyenne, qui est responsable ? Les personnes incapables de s'adapter aux mutations de l'environnement et à l'évolution des technologies, non désireuses de continuer à alimenter le système de consommation établi, profiteuses des facilités sociales octroyées et coûteuses pour les dépenses publiques, ou quelques individus à tendance psychopathe trouvant toujours et encore avec les relais complices en place les idées pour faire de l'argent, des affaires, à partir de rien et en ne créant rien si ce n'est les crises économiques fruits de leur perversité ?

Pourtant, à en croire les élites politiques comme les experts économistes des plateaux audiovisuels ou des tribunes sur papier, les crises économiques sont des évènements naturels, sortes de fatalité inhérentes à un univers imprévisible et mues par le hasard. En quelque sorte, les lois physiques qui les déterminent accouchent de crises bancaires et, dans leur foulée, de crises économiques mortifères ... Voici de quoi glorifier à jamais le grand économiste autrichien naturalisé états-unien Joseph Schumpeter (1883/1950), qui érigeait en bienfait universel la "destruction créatrice", gage de renouvellement constant du progrès dans la souffrance de ses martyrs sacrifiés. Aberration choquante !

Comment concevoir un principe aussi coûteux humainement dans une société dite évoluée dont l'homme contemporain instruit se targue tant ? Le raisonnement qui le sous-tend apparait à première lecture ou audition séduisant et convaincant à un hémisphère gauche du cerveau. Seulement il a pour finalité la destruction, la misère, le chaos ... Bien sûr, nombre de "grands esprits" nourris de darwinisme et infatués de leur position sociale privilégiée rétorqueront qu'ainsi est le monde depuis les origines, qu'il est utopique de penser un monde parfait, qu'il est bien sûr dommage de sacrifier des vies mais que c'est pour le bien du plus grand nombre ... L'abécédaire de la crétinerie est illimité, jusqu'à imaginer que c'est la main du Dieu créateur qui agit en ce sens !

La révolution numérique, ou la limite de la théorie schumpétérienne

Amazon n’a pas compensé la perte de 13 000 libraires en 3 ans. La R&D dans le médicament a considérablement augmenté mais le nombre de molécules nouvelles n’explose pas. Le digital dans le secteur musical n’équilibre pas l’emploi perdu par la fin des supports classiques. L’emploi souffre de l’innovation des NTICI (Nouvelles Technologies de l’Information, de la Communication et de l'Intelligence), jusqu’à 47% des emplois pouvant disparaître d’ici à 2025. Alors qu’historiquement la technologie rationalisait l’existant en créant de nouvelles tâches plus sophistiquées pour l’Homme, il semble désormais acquis que la productivité augmente alors que le nombre d’emplois diminue. En parallèle, les salaires stagnent ou baissent pour une majorité de la population, les entreprises innovantes ne faisant pas exception. La vague de transformation digitale à l’œuvre depuis les années 2000 pourrait être aux cols blancs ce que la mondialisation et l’automatisation industrielle ont été aux cols bleus dans les années 1980-1990. C'est le grand retour de l’iconographie du robot qui remplace l’humain ...

L’économie à la sauce keynésienne - John Maynard Keynes, économiste britannique (1883/1946) - est quant à elle fondée sur le principe que la macro-économie n’est pas une question de moralité, les dépressions étant à la base un dysfonctionnement technique. Alors que la Grande dépression allait en s’approfondissant, Keynes professa doctement "Nous avons des problèmes de générateur — c’est-à-dire que les difficultés de l’économie étaient celles d’une voiture dont le système électrique avait un problème mineur mais critique, et le travail de l’économiste consiste à trouver comment réparer ce problème technique". Quand un cerveau aussi brillant soit-il assimile une économie à une machine, nous comprenons mieux son état actuel. Contrairement à une machine, l’économie n’a jamais été conçue par personne, ni construite dans une usine. Il n’y a pas de plan, pas de mode d’emploi à usage individuel, pas de notice technique, pas de forum en ligne où les propriétaires peuvent parler des problèmes qu’ils ont eu et des trucs et astuces qu’ils ont utilisés pour les résoudre. Puisqu’elle n’est pas faite de main d’homme, elle ne peut être réparée de main d’homme, trop complexe avec ses millions de pièces mobiles qui ont chacune leurs propres informations, souhaits et désirs. Une économie est simplement le moyen pour que ses parties constituantes parviennent à leurs propres fins, comme une voiture qui va là où le souhaite le volant tenu par le conducteur. A quoi sert une économie, sinon à satisfaire les espoirs et les désirs des gens qui y vivent ? Et quel est le but d'une économie activiste, sinon d’aider les gens à avoir ce qu’ils veulent ? Or lorsqu'un gouvernement augmente les prix, consciemment et intentionnellement, il sabote les souhaits des gens en augmentant le coût de leur vie. C’est le but de l’assouplissement quantitatif : mettre plus d’argent en circulation de sorte que les prix grimpent. Ensuite, les gens en auront moins pour leur argent. Ils ne seront alors plus prêts à dépenser leur argent, craignant qu’il perde sa valeur, préférant thésauriser, en partie dans leur "bas de laine", et surtout auprès des banques et compagnies d'assurances.

Pourquoi préfère-t-on penser l’économie comme une machine ? Les machines peuvent être contrôlées et manipulées. Pas les vraies économies.

Privatisation immorale de l'argent

La réalité est que ce que nous nommons Démocratie est une "oligodictature"*. Celles et ceux qui en détiennent les clés de contrôle manipulent par la mainmise sur les puissants moyens de diffusion médiatique les masses, les suggestionnant et non les informant, quels que soient leurs farouches dénis aux cris rabâchés de conspirationnisme. Leur contrôle par de puissants intérêts privés est indispensable au système qui fabrique du consentement, du renoncement, de la peur et de la haine, réduisant les décideurs politiques et leurs partis en des inféodés, par corruption, souvent, ou par faiblesse, toujours. Ils imposent sous couvert de libre échange une ouverture inconsidérée à une concurrence totalement faussée, la libre concurrence permettant une saine émulation économique uniquement lorsqu’il s’agit de compétiteurs qui ont le même type de structure de coûts, ce qui n'est pas le cas. Ils imposent une politique monétariste qui, bien que restreignant dans sa raison d'être vertueuse la tendance inflationniste de chaque pays, génère chômage, injustices sociales et pauvreté*².

* Cf. Le modèle pyramidal décodé.

*² 50 millions d'états-uniens dépendent aujourd'hui de coupons alimentaires contre 32 à l'arrivée du Président Obama il y a huit ans. Soit 17 % de la population !

Ce qui se nomme système financier découle du système bancaire. C'est un outil, créé comme tel au fil du temps par les grandes banques pour faire de l'argent, celles dont la taille est trop grosse pour faire faillite ("big banks to big fail"). On en compte une vingtaine à l'échelle mondiale. La réalité est que les lingots d'or comme les billets de banque ne créent aucune richesse. Ils n'ont aucune imagination et ne savent rien faire. Seuls le travail à partir de la créativité humaine sait créer de la richesse. A quelle fin est-il utilisé ? La sémantique subtile est manipulatoire pour masquer le bal des hypocrites : coût du travail vs gain financier ; service de la dette vs trou de la sécurité sociale ... Résultat, là où un trader retire ses énormes gains de la spéculation en ne créant strictement rien, le travail et la créativité de ceux qui l'exercent sont des coûts pour la société.

Les transactions financières à haute fréquence

Le High Frequency Trading est une spéculation faite par des ordinateurs, sortes de drones financiers qui, à partir d’algorithmes sophistiqués, peuvent placer sur les marchés boursiers des milliers d'offres d'achat ou de vente en une fraction de séquence. Ceci permet aux "grosses mains" de truquer le marché, les acteurs de marchés n’ayant aucun intérêt à ce que nous découvrions comment les marchés fonctionnent vraiment. Les décisions humaines sont bannies de ce marché, dans un contexte de bombardement d’informations numériques impossibles à sourcer et à vérifier. Mais le système, devenu incontrôlable compte-tenu de la gloutonnerie sans limites et de l'addiction maladive qui le caractérise, a déjà provoqué des crashes éclairs qui ont obligé les bourses à suspendre les cotations. Jusqu'au crash éclair mondial, car, dans le contexte actuel, tout peut arriver, les cours pouvant se désintégrer en quelques secondes sans que quiconque ait le moindre contrôle sur le déroulement des opérations ...

L'or et les billets de banques ne sont que des symboles de cette richesse, non l'essence. Mais les mots et les idées fausses utilisées par ceux qui dirigent la planète nous font prendre le symbole pour l'objet qu'il représente. L'argent, la monnaie, n'est rien de plus qu'un moyen d'échanger un travail contre un autre travail, et rien d'autre, soit un bien collectif. Aussi se pose naturellement la question de savoir pourquoi les États souverains ont accepté d'abandonner le contrôle de l'émission monétaire à des institutions privées nommées banques, soit à leurs actionnaires et serviteurs ? Car les conséquences de cet abandon se nomment récession et invendus lorsqu' il y a moins d'argent mis en circulation, ou inflation et pénurie lorsque c'est l'inverse, le prix des choses ne cessant de faire du yoyo. Cette maîtrise de l’émission de l'argent conduit à des bénéfices colossaux, investis en patrimoine foncier et immobilier, et décuplés par la pratique de la spéculation comme la vente à découvert (spéculation à la baisse !) et du prêt à crédit aux acteurs économiques individuels comme collectifs fragilisés selon les scénarios créés de toute pièce, allant jusqu'à emprunter pour rembourser les ... intérêts. Pour ceux devenus insolvables, l'ogre vorace finit par racheter à bas prix tous les biens pour, bien sûr, les sauver ! Les sauver bien entendu de leur incurie, de leur mauvaise gestion, de leur irresponsabilité, de leur naïveté ... De l'aveu même en leur temps de Thomas Woodrow Wilson, vingt-huitième président des États-Unis (1856/1924) et de James Abram Garfield, vingtième président des États-Unis (1831/1881), le système de crédit est concentré dans le privé, entre les mains de quelques hommes dominants*. L'argent prêté l'est à partir de rien, via une simple ligne d'écriture, le système des "réserves fractionnaires" permettant aux banques de prêter beaucoup avec une petite contrepartie tangible dans leurs comptes.

* Aux États-Unis, la Réserve Fédérale - la FED -, censée veiller sur le contrôle de l'émission de monnaie par les banques et le risque des cartels bancaires, est elle-même l'expression d'un cartel bancaire privé, en l'occurrence à travers la composition de son Conseil.

Difficile de ne pas y voir une volonté de contrôler le monde par l'endettement, les faits étant suffisamment éloquents*. Rien n'a été fait pour enrayer la machine infernale mise en place depuis le XIX° siècle, le système bancaire restant totalement incontrôlé et non sanctionné. Après chaque crise, et celle de 2008 est éloquente, l'argent public renfloue et le grand casino repart de plus belle, continuant à soutirer de génération en génération un impôt caché, celui du paiement d'intérêts, peu importe au fond que les dettes soient remboursées...

* Cf. Évolution de civilisation (3) / Le mythe constitutif de la société contemporaine - L'argent - Le bilan "merveilleux" des élites bancaires.

Le colossal sauvetage des banques espagnoles

Laminées par l’explosion d’une bulle immobilière à la fin des années 2000 à laquelle les banques hispaniques ont jouée comme au casino, leur sauvetage a coûté une fortune au contribuable espagnol, le coût accumulé des fonds publics employés dans le processus de restructuration bancaire atteignant fin 2015 quelques 61 milliards d’euros ... (estimation provisoire de la Cour des comptes). Ce coût ne peut être considéré comme définitif, les processus de restructuration se poursuivant. L’État espagnol n’a pour l’instant récupéré auprès des banques que 3 à 5 milliards, selon les estimations du Fonds de restructuration bancaire (FROB) et de la Banque d’Espagne. Et Madrid a remboursé à l’Union européenne 6,6 milliards d’euros. Quant à la reprise tant annoncée, elle se fait toujours attendre.

Le jeu mortifère de la dette

Rappel du b.a-ba de la dette

La dette contractée est liée au paiement d'un taux d'intérêt appliqué au prêt accordé. Le taux d’intérêt est le prix de la rencontre entre l’abstinence, qui détermine l’offre d’épargne, et d’une volonté de prendre des risques qui conduit à avoir besoin d’argent aujourd’hui. Le taux d’intérêt est le prix de cette location. Tout observateur de l’Histoire sait cependant que les pouvoirs politiques ont toujours voulu que le blé soit cher, pour contenter les paysans, et la farine bon marché, pour satisfaire les citadins. D’où d’innombrables tentatives de contrôle des prix par les États, qui toutes ont échoué. Or si la manipulation des prix par un État ne marche jamais, la quasi-totalité des économistes expliquent que maintenir des taux " bas " est très bon pour l’activité économique. Nous sommes face à une impossibilité logique, qui ne peut avoir comme conséquence que de conduire à une baisse structurelle de la croissance économique.

Si le taux d’intérêt est le prix auquel la demande d’épargne égale l’offre d’épargne, sa fixation artificielle en-dessous de ce rapport conduit inévitablement tous ceux qui peuvent emprunter, c’est-à-dire ceux qui ont des actifs, à acheter des affaires ou des actifs existants qui rapportent plus que le taux arrêté, et ce sans prendre de risque. L’endettement va alors monter très fortement, ce qui rend le système vulnérable en cas de ralentissement. Le prix des actifs existants va se mettre à monter, les riches devenant plus riches tandis que les " pauvres ", souvent les jeunes, deviennent plus pauvres. Comme il est très facile de s’enrichir sans prendre de risque, plus personne n’investit dans une augmentation du stock de capital qui impliquerait une prise de risque, et de ce fait la productivité se met à baisser, entraînant dans son sillage celle du niveau de vie des pauvres. La croissance structurelle s’écroule puisque la productivité s’écroule par manque d’investissement. Les rentiers font plein d’argent, les entrepreneurs ne peuvent se financer.

La conclusion à tirer c’est que les taux bas sont l’outil central dont se sert le capitalisme de " connivence "...

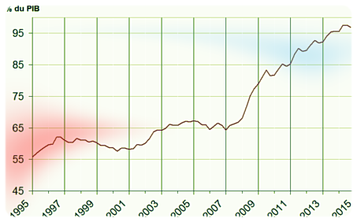

Le système d'endettement basé sur le crédit est un processus basé sur la cupidité et la vanité, en aucune sur une approche vertueuse de l'économie au service de l'intérêt général. Encadré par la loi, comme celle du 3 janvier 1973 en France qui interdit désormais à l’État français d'emprunter à zéro à sa banque centrale (loi dite "Giscard-Rothschild"* ...), ce système conduit à laisser des services publics en sous-investissement chronique et à les brader, par petits bouts, pour éponger la dette irrécouvrable auprès d'acteurs privés faisant payer des intérêts au prix fort. La même loi s'est introduite dans les accords du traité européen de Maastricht de 1992 (article 104), avant d'être gravée dans le marbre dans le Traité de Lisbonne (article 123), dans un labyrinthe technique volontairement incompréhensible. Les pays européens ont été ainsi obligés d'emprunter sur les marchés financiers - plus de 30 % à une époque pour la Grèce -, ces mêmes marchés empruntant au même moment à moins de 2 % à la Banque Centrale Européenne ... Les États de l'Union européenne sont ainsi totalement tributaires de l'oligarchie financière.

* Georges Pompidou (1911/1974), avant de devenir Premier Ministre puis Président, était directeur général de Rothschild France. 1973 est la dernière année où le budget de la France a été à l'équilibre, la dette passant à 21,2 % du PIB en 1974 à 96,9 % en 2015 ... Une génération

sacrifiée.

Mais si la Grèce a fait vaciller la zone euro, ce n’est pas tant pour des raisons économiques que pour des raisons purement politiques. Le PIB de la Grèce en effet ne représente pas grand-chose, moins de 200 milliards d’euros. Ce n’est même pas le budget de l’État français. C’est moins de 10 % du PIB tricolore et, comparé au PIB européen, c’est insignifiant. Aussi la question centrale était politique : comment sauver un pays vacillant de la zone euro sans remettre en cause les traités, les règles, et sans conduire les Allemands à payer pour le reste de l’Europe ? Il en est tout autrement pour la France et l'Italie.

La dette de la France

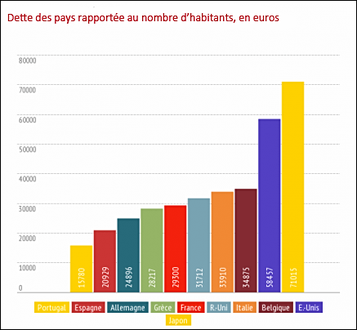

En 2012 elle s'établissait à 1740 milliards d'euros, les intérêts cumulés représentant environ 80 %. Sans ces derniers, la dette aurait plutôt tendance à baisser entre 1979 et 2012. En 2016, ces mêmes intérêts représentent 1760 milliards sur un total de 2200. Pour régler la facture, nous sommes obligés d'emprunter de nouveau contre intérêts 50 milliards, soit 4,16 milliards par mois. Cette dette est irrécouvrable, au même titre que celle de 99 % des pays de la planète. Nous sommes condamnés à payer des intérêts, qui augmentent de façon exponentielle, sans jamais pouvoir éponger notre dette, pour une monnaie quasi virtuelle créée ex nihilo par le système bancaire. C'est un total dévoiement de l'intérêt collectif octroyé à des acteurs privés.

La dette de l'Italie

Troisième économie européenne derrière l’Allemagne et la France, la dette publique ne cesse de

croître, ayant atteint 133 % du produit intérieur brut en 2016 contre 129 % trois ans

auparavant. Le stock de dettes étant évalué à 2 500 milliards de dollars pour un PIB de presque 2.200 millions de dollars, dont la parité avec l'euro est quasiment rétablie.

Les prévisions de croissance du pays pour 2016 et 2017 ont désormais calées sur 0,8 % cette année contre 1,1 % auparavant et

0,9 % en 2017. Ceci veut dire à quel point la situation est critique à l’échelle mondiale. L’Italie est un pays tout simplement trop gros pour être sauvé, tout comme la France, le Portugal

comme la Grèce pouvant toujours faire l'objet d'une action de sauvetage par la BCE et ses " bricolages " économiques qui peuvent faire illusion. Ceci explique le constat du président de

l’IFO, le plus gros institut de prévision économique allemand, partagé publiquement, en expliquant de surcroît qu’il était hors de question pour l’Italie de

faire appel aux contribuables allemands.

La dette de l’Espagne

En 2016, la dette publique de l’Espagne a atteint 99,4 % du produit intérieur brut (PIB) du pays, selon les données provisoires publiées fin mars 2017 par la Banque d’Espagne, en recul de 0,4 % par rapport au niveau atteint en 2015. Elle s'établit à 1 107 milliards d’euros (soit 1 183 milliards de dollars américains).

La dette des États-Unis

La dette du gouvernement fédéral américain a officiellement passé la barre des 19.000 milliards de dollars – soit 103% du PIB national – en janvier 2016.

13.700 milliards de dollars concernent directement la dette publique détenue par les entreprises et les particuliers, et 5.300 milliards représentent la dette nationale du gouvernement envers la

Federal Reserve (Fed). L’État fédéral s'est plus endetté sous la présidence de Barak Obama que pendant toute la période de George Washington, premier Président de l'histoire des USA, à Bill

Clinton. 25 % des bons du Trésor sont détenus par la Russie, la Chine et la Belgique, ce qui place en l'état les États-Unis en position de grande fragilité quant à la force et la pérennité du

dollar, sa monnaie.

La dette mondiale

Début 2017, le rapport semestriel du FMI (Fiscal Monitor) constate que huit ans après la détonation de la bulle immobilière qui avait enfanté la pire crise financière depuis la Grande Dépression du Jeudi Noir 1929, la dette n’a fait que continuer de s’enfler, atteignant son apogée avec le montant record de 152.000 milliards de dollars, soit plus du double (2,25) de la richesse mondiale ... Ce phénomène a été facilité par les taux d’intérêt très bas, voire négatifs, imposés par plusieurs grandes banques centrales. Beaucoup de gouvernements se sont ainsi endettés à travers des programmes de relance via des politiques d’assouplissement monétaire des grandes banques centrales pour tenter de relancer les économies nationales atones. La plus grande partie de la dette est polarisée dans les pays nantis, la Chine de son côté demeurant le pays qui a le plus emprunté sur les dernières années, sa dette chinoise s'établissant à 28.000 milliards de dollars à la mi-2014 à 282 % du PIB.

La conséquence est imparable. Chaque fois que le déficit s'aggrave, l’État doit emprunter de l'argent, avec les intérêts assortis. Et plus la somme empruntée est conséquente, plus les intérêts sont élevés. L'emprunt étant devenu colossal, les intérêts sont gigantesques. Pour les honorer, l’État utilise les impôts. En 1980, il fallait à peine un tiers des impôts sur le revenu pour s'acquitter de ces intérêts. Aujourd'hui, c'est plus de la moitié des impôts qui passe dans le simple remboursement des intérêts, celui-ci étant devenu le deuxième poste de dépenses derrière l’Éducation, l'Enseignement et la Recherche*. De ce fait, ils ne servent plus à assurer un service public digne de ce nom. Éducation, recherche, défense, infrastructures, logements ... tous les services de l’État sont financés à crédit, et le produit du travail taxé de plus en plus lourdement pour rembourser une dette qui s'alourdit d'année en année. La pression fiscale en France étant déjà l'une des plus élevées d'Europe - les dépenses publiques de notre pays représentant 57,5% du PIB, financées par les impôts -, la pression fiscale s'établit à 56,6% *². Le salarié "moyen" n'a ainsi pas de maîtrise directe sur plus de la moitié des fruits de son travail. Voici comment se passe le grand "cocufiage" de l'intérêt public, individuel et collectif ...

Longtemps l'illusion du retour de la croissance a permis de masquer le constat. Aujourd'hui, cet artifice utopique ne convainc plus. Elle devrait péniblement atteindre les 0,2% au quatrième 2015, et 0,4% sont espérés sur le premier semestre 2016. Si nous échappons sans gloire aucune à la récession, le budget national ne peut nullement être regonflé. Là encore se trouve l'incurie de tous les gouvernements qui se sont succédé année après année, de droite comme de gauche, élaborant des budgets comme si la natalité et les gains de productivité apportés par la nouvelle économie étaient garantis. La réalité est toute autre. La population vieillit, les gains de productivité sont marginaux, et une partie de l'emploi est supprimé ou déqualifié par la robotisation continue de la production.

L'absence de croissance ne permettant pas d'augmenter les recettes, la pression fiscale record ne peut que devenir vite insoutenable. Comme il en va de la survie de l’État et du système sur lequel il repose, nos dirigeants doivent à tout prix éviter le basculement ... Pour cela, ils sont prêts à tout, la loi martiale sécuritaire étant un des éléments du dispositif. A l'heure de taux d'intérêt négatifs qui ne font qu'illusion pour préserver la survie du système, la réalité sur son dévoiement mortifère par des élites politiques incapables et/ou corrompues apparait de plus en plus. Les taux négatifs fragilisent les banques comme les assurances - dont l'assurance-vie populaire -, et leur remontée conduirait à un niveau de dettes insupportable. Cet artifice permet aux prédateurs de gagner du temps pour se mettre à l'abri ...

* En 2015, le remboursement de la dette représente environ 34 % de l'ensemble des recettes fiscales.

Le mistigri mortel

"Dépêchez-vous de refiler le mistigri mon ami ! Il ne fera pas bon être en train de danser quand la musique s'arrêtera " *

En s'endettant considérablement, l’État a placé l'avenir de notre nation dans des mains externes : fonds étrangers, spéculateurs, institutions bancaires. Ainsi

selon des chiffres de l'Agence française du Trésor de mars 2015, 64,4% de la dette française est détenue par des "non-résidents", le premier détenteur étant pour la dette long terme ... l'Italie.

Soit un pays avec une dette publique représentant 133 % de son PIB, 12% de chômage et une situation économique guère reluisante. Pour la dette française de court terme, c'est le Japon. Là encore,

un pays dont le ratio dette publique/PIB pourrait atteindre environ 250 %, et qui risque de connaître dans le même temps sa quatrième récession en cinq ans ... Nos créditeurs

eux-mêmes sont en piètre forme. Ils sont pourtant en l'état le seul rempart qui nous protège d'un effondrement pur et simple d'un système insolvable. Jusqu'à quand ?

* Antoine Bello, "Les Producteurs", édition Blanche, 2015.

Si le système s'effondre suite à la crise de défiance des créditeurs, il reste la "solution" de la Banque Centrale Européenne qui, suite à la crise de 2008, a racheté des quantités massives de dettes privées et publiques, soit 1.100 milliards d'euros au total à fin 2016. Bien entendu, son président Mario Draghi* a annoncé le 12 octobre 2015 qu'il n'hésiterait pas "à en faire plus" si nécessaire. Mais dans quelles conditions ? La France, orgueilleuse souveraine devant l’Éternel, accepterait-elle d'être dirigée par la "Troïka" pour obtenir les subsides européens, par ces experts représentant la Commission européenne, la Banque centrale européenne et le Fonds monétaire international et chargés d'auditer la situation économique et notamment l'état des finances publiques comme ils l'ont fait pour la Grèce pendant toute la durée de son plan de refinancement ? Acceptera-t-elle comme cette dernière neuf plans d'austérité imposés en six ans ?

Soyons réaliste. Il ne peut y avoir aucune entité supérieure pour sauver notre système. Il est tout simplement devenu trop lourd, et il faut faire preuve d'une foi naïve dans la capacité des banques centrales à stopper une telle hémorragie compte-tenu des limites de leurs politiques monétaires non-conventionnelles. Qui plus est lorsque se pose la question du remboursement d'une dette mondiale deux fois plus importante que la richesse de l’économie mondiale au regard d'une croissance anémique dans les pays riches, et du scénario fort probable d’une reprise de la hausse des taux d’intérêt bancaire lorsque les banques, acteurs privés, y verront l'opportunité. Aussi la seule question qui vaille est de savoir qui peut avoir un intérêt au choc systémique qui se profile ...

* Vice-président pour l'Europe de Goldman Sachs entre 2002 et 2005.

Délit d’initié

Les marchés financiers sont décorrélés de la réalité, celle d’une économie assise sur des fondamentaux compréhensibles et rationnels. Ils ne sont plus logiques, les banques centrales étant les premières à manipuler les marchés. Depuis le début de l’actuelle crise, elles impriment de la devise en masse, qu’elles utilisent pour acheter des obligations à des investisseurs, entraînant un tombereau d’argent sur les marchés actions via les marchés obligataires. Mais continuer à imprimer éternellement n’est pas possible. Nous sommes donc dans une impasse : si elles s’arrêtent d’imprimer, c’est tout le système qui s’effondre comme un château de cartes. Continuer, c’est créer et accumuler des bulles qui deviennent de plus en plus dangereuses à mesure que le temps passe. Conclusion : la valeur des actifs financiers et des monnaies est délibérément rabaissée afin de transférer la richesse de la majorité des gens vers un petit groupe d’élites mondialisées.

Du féodalisme moderne

Le résultat des phases de forte hausse suivies de phases d’effondrement du crédit est le transfert de la propriété de biens immobiliers et d’entreprises productives de la majorité des gens vers quelques initiés. Ceux-ci vendent au public lors de la phase d’engouement, puis une fois la phase de panique installée et le krach arrivés, les prix s’effondrent et la liquidité disparaît. Les biens immobiliers et le cours des actions d’entreprises réelles sont au plus bas, et tous les bons actifs peuvent à ce moment être achetés à un prix compétitif. Le résultat final est que la classe moyenne finit plus pauvre et que les élites politiques/financières finissent par posséder toutes les bonnes affaires. Quant aux plus pauvres, ils voient leur situation devenir pire qu’elle ne l’a jamais été.

Depuis 2008 et la disparition de la banque d’investissements multinationale Lehman Brothers créée en 1850, le nombre d’intervenants institutionnels participant à l’émergence d’une tendance puis capables d’assurer sa perpétuation est passé de dix à cinq* ... A partir du moment où il n’y a plus qu’une poignée de mastodontes, les alliances l’emportent largement sur la tentation de se faire concurrence pour tondre les millions d’intervenants en pratiquant la prise à contrepied du consensus. Ceux-ci sont d’autant plus faciles à orchestrer lorsque l’on détient des informations privilégiées ... ou que l’on parvient à convaincre le marché qu’on les détient par la manipulation délibérée des indices en s’appuyant sur de puissants robots algorithmiques qui écrasent tout sur leur passage.

C’est cette stratégie du “choix forcé” mené par les banques centrales qui subvertit toute la mécanique de la fixation des prix depuis 2009. Créer des flux de liquidités, les réserver à quelques complices puis ériger l’inefficience du marché en principe de fonctionnement, voilà la définition de l’orchestration machiavélique d’une bulle. Plus personne ne voulant entendre parler d’austérité, cela fait le jeu de tous, hormis les moutons tondus, l’illusion de la planche à billets contribuant à cesser le sentiment de souffrance et de morosité ressenti. La Federal Reserve de son côté stocke tous les déchets obligataires toxiques en espérant que l’argent des contribuables à venir le masquera et préserver le système financier des conséquences de ses dérives et de ses colossales erreurs. Rappelons qu'en 2008, plus de 60 mille milliards de dollars se sont évaporés, et la "Fed" a pu sauver le système en faisant tourner la planche à billet, soit 300% d'augmentation de la masse monétaire en circulation.Le célèbre investisseur Warren Buffett résume d’une formule la morale de l’histoire : “les ultra-riches mènent une bataille contre les 98% les moins riches, et cette bataille, ils sont en train de la gagner”.

* Les quatre plus grosses banques américaines sont désormais 30% plus grosses qu'en 2007... et les cinq plus grosses banques détiennent plus de la moitié des actifs bancaires des États-Unis.

Plan d'organisation du nouveau krach monétaire en cours

Il consiste dans le détournement d'attention des populations afin qu'elles se résignent à perdre toujours plus de liberté, jusqu'à ce que le contrôle soit si avancé que les mouches prises dans la toile renoncent à toute résistance. Plus la prise de conscience de l'opinion est retardée, plus la porte de la " prison " a de chances d'être refermée avant que la plupart des gens ne s'aperçoivent qu'ils sont en cellule. C'est tout "l'art " de la diversion dans la stratégie ...

2015

Vote en août 2015 (vacances) d'une loi permettant aux banques de se renflouer de l'intérieur (" bail-in ") : en cas de faillite, le titulaire d'un compte devient actionnaire forcé et voit son argent bloqué.

L’État lui garantit ses dépôts jusqu'à 100000 euros, avec l'argent emprunté aux banques et placé dans ... des fonds bancaires.

Vote de lois liberticides de lutte contre le terrorisme, avec banalisation de l'état d'urgence.

En cas de manifestation pour être devenu actionnaire forcé (et floué), la jugulation de la rue par la force sécuritaire est assurée.

* Remake du " Patriot Act " d'octobre 2001 aux USA, loi rédigée ... avant les attaques du 11 septembre !

2016

Vote le 8 février à l'Assemblée Nationale de l'article 1 de la révision constitutionnelle prévoyant l'intégration de l'état d'urgence à la Constitution " en cas de péril imminent résultant d'atteintes graves à l'ordre public ".

Thème du Forum Économique Mondial de Davos en janvier " La société sans cash ", soit une société où tous les avoirs sont dématérialisés et conservés dans les ordinateurs des banques. Ou comment d'une simple pression sur une touche interdire l'accès à son compte ...

Le Ministère de la défense allemand encourage fin août la population à faire des réserves de nourriture et d'eau pour cinq jours, sous prétexte de se parer d'un éventuel conflit avec la Russie ... Quelle est l'hypothèse la plus probable : conflit avec la sainte Russie ou krach planétaire ?

La Deutsche Bank, une des plus importantes banques au monde, est mi-septembre mise sous perfusion pour éviter la faillite : 47000 milliards de dollars de " produits dérivés ", autrement dits des actifs pourris hautement toxiques ...

Le gouverneur de la Banque Centrale Allemande indique fin septembre l'impossibilité de remonter les taux. Entre Charybde et Scylla " mon " épargne vacille ...

Les banques italiennes, certaines suisses et luxembourgeoises, annoncent en septembre qu'elles sont dans le rouge. Et les françaises ?

Révision constitutionnelle liberticide

Le degré d'équilibre des pouvoirs bouleversé au nom d'une guerre intérieure contre le terrorisme est très difficile à appréhender. L'arsenal mis en avant par les postures martiales à l'Assemblée de ses promoteurs gouvernementaux et relayées par la quasi exclusivité de la classe politique n'est que la partie émergée de l'iceberg d'une législation amendée. La plupart des mesures consistent en l'amendement de lois préexistantes par l'ajout ou la suppression de vocables, de paragraphes ou de sections entières. De quoi obliger les scrutateurs de la législation à s'embarquer dans une chasse au trésor et à remonter la genèse de chaque amendement pour essayer d'en déterminer l'impact sur le texte antérieur. Un vrai dédale ...

Dictature financière

Dans un système où tout est interconnecté, un krach financier se transforme inévitablement en krach économique. A quelle fin ? Tout simplement la fin du système monétaire mondial actuel.

Si la dévaluation du dollar américain a joué un rôle essentiel dans le boom du crédit, elle a sapé la stabilité du système du dollar. Aussi le krach du système passe par celui du dollar. Les seules personnes qui peuvent le souhaiter sont celles qui voient une occasion de construire un système mondial anti-démocratique à partir des ruines du système actuel ... Un système avec bien sûr un seul gouvernement, une seule monnaie, et une seule loi qui ne s’applique qu’à ceux qui sont gouvernés, non aux faiseurs des règles du jeu ni aux money maker ...

Tous les gouvernements* sont engagés, tacitement ou directement, dans le vol et la fraude ; ils tirent parti de leur position pour transférer la richesse et le pouvoir des non-initiés vers les initiés*². Un gouvernement intelligent utilise la tromperie pour parvenir à ses fins ... tandis qu’un gouvernement maladroit le fait sans faux-semblants ni excuses. Comment comprendre le comportement des banques centrales et en particulier la Federal Reserve des Etats-Unis qui subvertissent tous les mécanismes économiques et montrent un tel dévouement au profit des banques qui ont causé tant de dégâts avec leur spéculation effrénée sur les dérivés en 2008 ? La preuve, elles ont encore accru la taille de leurs encours sur pratiquement toutes les catégories de produits à effets de levier (taux, devises, matières premières, CDS, options sur la volatilité...).

* Le gouvernement états-unien a levé une quantité de dette énorme - plus de dix-huit mille milliards de dollars - , le double de ce que les États-Unis portaient avant le fiasco de 2008.

*² Ainsi le " Luxembourg Leaks ", gigantesque scandale financier concernant plusieurs centaines d'accords entre le fisc du Grand-duché et des cabinets d'audit pour le compte de firmes multinationales, le but étant de faire baisser les impôts de ces sociétés. C’est le président de la Commission européenne, Jean-Claude Juncker, qui présidait alors comme ministre des Finances puis Premier ministre du Luxembourg entre 1995 et 2013 ...

Le recours ultime pour sauver ce qui peut l'être à leur profit ne peut être qu'une véritable arme de destruction massive. Elle se nomme 2.0, soit la prise de contrôle technologique arbitraire et brutale de l'épargne constituée, soit environ 16 % des revenus représentant un total de 10 000 milliards d'euros, soit cinq années de PIB français. Cet argent épargné pour faire face aux besoins du futur (vacances, retraite, immobilier, aide à la famille, imprévus) constitue un gisement de richesse irrésistible pour des dirigeants pris au piège de la dette fruit de leurs turpitudes et coincés par leurs engagements électoraux. Se servir sur les comptes d'un simple clic de souris est dorénavant possible, la monnaie n'ayant eu de cesse de se dématérialiser (la carte bancaire représente désormais 49,5% des paiements). Salaire, retraite, factures, virements pour l'assurance-vie, mensualités du prêt immobilier ou autre ... sont majoritairement traités sous forme électronique grâce à l'informatique. Dans nos sociétés modernes, l'argent n'a quasiment plus d'existence matérielle, la seule chose rendant nos dépôts concrets, à tout instant, reposant sur l'accord tacite passé avec notre banque pour en récupérer la valeur en monnaie sonnante ...

Or l'équilibre des pouvoirs propre à toute société dite démocratique est en train de basculer en faveur d'un côté des banques sur le fil du rasoir et qui pourtant continuent à financer leurs " stratégies " boursières, leurs paris risqués et leurs montages compliqués sur les marchés financiers*, et de l'autre côté un État endetté et à bout de ressources. Trouver pour chacun une solution bien "arrangeante" sur le dos des "petits " épargnants ne semble-t-il pas tentant ? C'est ce que laissent à penser tous les indices observables dans le système financier mondial, qui conduisent à l'abolition de la monnaie en espèces, de l'argent liquide ...

* Les produits dérivés que Warren Buffett a appelés les " armes financières de destruction massive " représentent désormais plus de 700 mille milliards de

dollars, soit 10 fois la valeur de l'économie mondiale ...

Mesures de restriction sur le cash prises en France

Depuis le 1er septembre 2015, les paiements en espèces supérieurs à 1 000 euros sont officiellement interdits.

Depuis le 1er janvier 2016, les banques françaises doivent désormais signaler à l’État tout dépôt ou retrait d'espèces supérieur à 10.000 euros par mois.

Une pièce d'identité est obligatoire dans les bureaux de change pour toute transaction de plus de 1 000 euros.

Les comptes hors-système plus simples et plus souples qui peuvent être ouverts dans les bureaux de tabac sur simple présentation d'une pièce d'identité sont désormais référencés dans le même fichier que les comptes bancaires "traditionnels ".

Depuis 2014, il n'est plus possible de payer ses impôts en liquide s'ils dépassent les 300 euros (contre 3 000 euros précédemment).

Qui plus est, des avantages pour paiement par carte bancaire sont proposés, avec en parallèle la fermeture de guichets dans le métro ou dans les gares forçant à utiliser les machines, le refus de chèques par de plus en plus d'établissements, le développement rapide du paiement sans contact, des applications sur smartphone permettant de faire des transferts d'argent d'un effleurement de l'index ... Et, sur le plan communication, l'utilisation des vocables Terrorisme / Argent sale / Travail au noir / Trafics en tous genres ... par les autorités associant désormais le cash à la criminalité et à l'insécurité.

L'exemple grec

L'obligation en Grèce de payer par Carte Bleue jusqu'à 20 % de ses revenus sous peine d’amende est dorénavant active, constituant une réduction sans précédent des libertés individuelles d’une politique européenne totalement inique. Ceci donne à penser que la Grèce est volontairement sortie du cadre économique supposé normal des économies occidentales pour permettre d'expérimenter autre chose… Quasiment tout type de commerce y est depuis 2016 équipé de machines POS (paiement par CB), obligeant toute transaction entre entreprises dépassant le montant de 50 € de s'effectuer de manière électronique (cartes et virements). Qui plus est, toute transaction de plus de 500 € en liquide devient illégale entre personnes physiques. De ce fait, pour que le seuil du non-imposable (8 636 €/an – personne seule, 9 545 €/an – + trois enfants à charge) puisse être maintenu par le fisc grec, les "citoyens" doivent avoir effectué 10 % au moins de leurs dépenses en CB jusqu’à 10 000 €/an (20 % pour 30 000 €/an), sinon il y a 22 % de pénalité sur l’impôt à payer (et/ou le basculement à la situation de l’imposable pour de nombreux cas). Tout établissement où une pancarte visible (" ici on accepte les cartes ") ne se présente pas à l’évidence sera frappé d’une amende de 1 000 €.

La question qui se pose autour des monnaies numériques et celles qui sont sous forme physique avec des espèces est ni plus ni moins celle de la liberté. Lorsque la monnaie sera totalement numérique, les citoyens seront tous prisonniers des oukases imposés quant à l’épargne, la consommation, l'utilisation de son argent. Comment le "totalitarisme marchand" ne peut-il aller jusqu’au bout de sa logique pour assurer sa survie ? Plus son point d’effondrement se rapproche, plus il se montre violent et autoritaire.

Nous avons bel et bien là tous les éléments préparatoires à une dictature économique, à la disparition du libre-échange et à la mort du droit à la propriété, pourtant inscrit en toutes lettres comme droit naturel et imprescriptible dans la Déclaration des Droits de l'Homme et du Citoyen. La continuité en somme d'un plan orchestré depuis fort longtemps*, même s'il défie l'esprit rationnel et cartésien des Lumières. Mais en l'occurrence de lumières bien artificielles ... Nous assistons à une telle capitulation générale de la pensée active dans tant de sphères de notre vie qu’il parait en l’état impossible d’imaginer une réaction citoyenne à la hauteur. Trop occupés à regarder des écrans toute la journée (ordinateur, télévision, appareils mobiles) et vidés d’une grande partie de leur énergie, les robots biologiques de la matrice cyber semblent s’acheminer tout droit vers les limbes de l’humanité.

Cf. John Perkins, économiste états-unien, "Confessions d'un assassin financier" ; Antony Cyril Sutton, économiste britannique (1925/2002), " Le complot de la Réserve Fédérale " ; Eward Griffin, essayiste états-unien, " The creature from Jekyll Island " ; Eustace Mullins, essayiste états-unien, (1923/2010), " Les secrets de la Réserve Fédérale " ; Pierre Jovanovic, essayiste," 666 : Du vol organisé de l'or des Français et de la destruction des Nations par le dollar grâce aux gouvernements et médias à ses ordres ", " Blythe Masters : la banquière à l'origine de la crise mondiale ", " L'histoire de John Law et de sa première planche à billets qui a ruiné la France et qui continue à ruiner le monde aujourd'hui " ; André-Jacques Holbecq et Philippe Derudder, " La dette publique, une affaire rentable " et " Les 10 plus gros mensonges sur l'économie ".

Écrire commentaire

ubaTaeCJ (samedi, 01 octobre 2022 23:53)

20

ubaTaeCJ (samedi, 01 octobre 2022 23:56)

20

ubaTaeCJ (samedi, 01 octobre 2022 23:58)

20

ubaTaeCJ (samedi, 01 octobre 2022 23:59)

Y5um4Q41')) OR 39=(SELECT 39 FROM PG_SLEEP(15))--

ubaTaeCJ (samedi, 01 octobre 2022 23:59)

20

ubaTaeCJ (dimanche, 02 octobre 2022 01:41)

20

ubaTaeCJ (dimanche, 02 octobre 2022 01:43)

20

ubaTaeCJ (dimanche, 02 octobre 2022 01:50)

20

ubaTaeCJ (dimanche, 02 octobre 2022 02:55)

20

ubaTaeCJ (dimanche, 02 octobre 2022 02:57)

20